“Esto es un lío”, resopló el vendedor mientras rasqueteaba la vidriera para despegar parte de un cartel que ofrecía todo tipo de pago sin recargo. “El contado bajó algo, pero el costo de las cuotas todavía no lo sé. Lo tengo que calcular”, agregó, ya dentro del local de ropa, en Santa Fe y Callao. El hombre contó que una remera que costaba $ 389 a comienzos de la semana pasó a valer ayer $ 350, una baja de 7,5%, lejos del 20% proyectado por el Gobierno en el lanzamiento de Precios Transparentes.

El plan oficial, que busca que se explicite cómo se componen los precios de los productos, generó desorientación y dispersión para comercios y clientes en su primer día. Hubo rebajas al contado y recargos en las cuotas.

La conducta del mercado no fue homogénea en territorio porteño, pero lo mismo pasó en provincias como Santa Fe, Chubut, Corrientes o Chaco, entre otras ciudades. Tomando el precio de lista previo a la aplicación de la medida, algunos comerciantes rebajaron el valor del contado (un pago con tarjeta de crédito, débito o efectivo), pero subieron desde ese piso anterior el financiado. Esto hizo que el costo del financiamiento que ya tenía oculto un producto subiera aún más el precio final. Otros rebajaron el contado y desde ese nuevo valor calcularon el costo de las cuotas. Un tercer grupo no cambió nada; otros suspendieron las cuotas.

“Los precios exhibidos son abonados de las siguientes maneras: tarjeta de crédito (un pago), tarjeta de débito, efectivo. No se admiten planes de pago en cuotas con tarjetas de crédito”, decía el cartel pegado en los dos comercios que Nike tiene en la avenida Santa Fe al 1600. “Veníamos haciendo tres cuotas sin interés”, contó la cajera del local de ropa femenina y completó: “Sé que hay algunos comercios por la zona operando con el mismo precio de lista y con aumentos del 10% para la financiación. Nosotros decidimos operar en una cuota sin subir ni bajar los precios y vamos a ver qué sucede en los próximos días”.

Lo mismo ocurrió a sólo unas cuadras de allí, en la juguetería Tío Mario. El local tenía en sus góndolas una cartel que indicaba que sólo se mostraban los precios “contado efectivo, tarjeta de débito o crédito en un pago”. Para aquellos que buscaban cuotas, en tanto, recomendaba: “Consulte otros planes de financiación”. Pero a la hora de pagar, una de las vendedoras dijo: “No bajó ni subió nada. Pero tampoco tenemos información de cuánto van a salir las cosas en cuotas”.

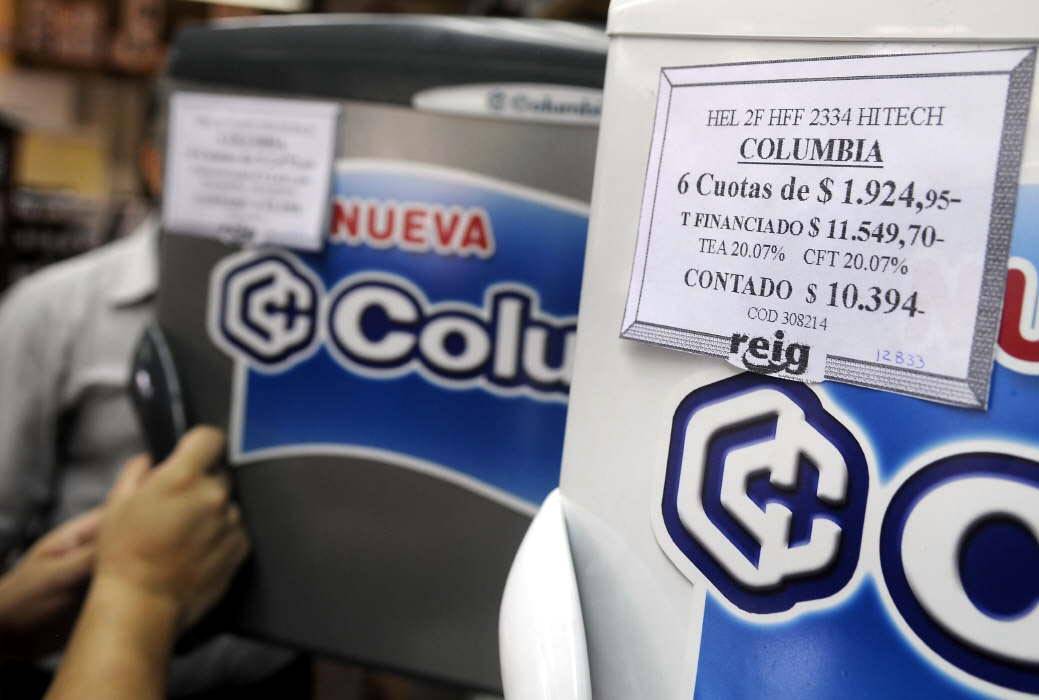

Precios Transparentes es una iniciativa del Ministerio de Producción que comenzó ayer y que busca hacer evidente cuánto se paga por un producto y cuánto por financiarlo, algo hasta ahora vedado. No busca fijar precios ni controlarlos. En el Gobierno creen que así mejorarán la competencia, que se traduciría en una rebaja de precios. Según la Secretaría de Comercio, las cuotas sin interés siempre fueron “una ficción”, ya que tienen un costo porque el precio está inflado. Las normas vigentes no dejaban en el pasado informar dos precios diferentes (contado y financiado), por lo que los comercios, al tener que elegir uno tomaban -incluso para las ventas al contado- el valor financiado, o sea, el más alto. Las cuotas, en el pasado, fueron clave para el consumo, hoy alicaído.

La norma obliga a los comerciantes a transparentar el precio contado y los costos de financiación, incluso para los programas Ahora 12 y Ahora 18. En su presentación, los funcionarios de Producción dieron algún ejemplo: si un jean en la actualidad cuesta $ 1200 cualquiera sea la modalidad de pago, con la nueva modalidad costaría $ 1054. Ése será el precio por pago al contado, pero si el comprador lo adquiere con pagos en doce cuotas, desembolsará $ 105,83, con un costo financiero total del 42,9%, por lo que desembolsará casi $ 1270.

Hubo diferencias entre el impacto de la medida en los grandes comercios y los pequeños. Por ejemplo, en Frávega y Garbarino afirmaron que hubo bajas en los precios de contado pese a algunas críticas que aparecieron en las redes sociales que mostraban el antes y el después de la aplicación de la medida sin muchas modificaciones. Ambas cadenas de electrodomésticos cumplieron con la norma de exhibir los precios al contado y las alternativas financiadas. Se entiende: ambas firmas son productoras en Tierra del Fuego y la medida oficial fue una propuesta de los fabricantes de electrodomésticos de la isla para bajar el llamado “costo argentino”.

El Carrefour de Libertador al 200 (Vicente López) mostró también un ticket sobre cada producto con su precio de contado y el esquema de financiaciones según plazo y la tarjeta. Los plazos, en ese caso, iban de los 2 a los 18 meses y ayer se anunciaban como “cuotas fijas” (que no es lo mismo que cuotas sin interés).

El costo financiero total (CFT) ayer variaba según la tarjeta y el plazo. Los más bajos eran los del Ahora 18 (30,01% anual) y el Ahora 12, con CFT de 27,69%.

Tanto los retailers de electrodomésticos como la cadena de supermercados fueron consultados por LA NACION. En uno de los retailers anticiparon que el fin de semana habrá una fuerte campaña publicitaria que mostrará que “las cuotas siguen vigentes”. Descartaron además que antes de la aplicación de la medida oficial hayan subido los precios y señalaron que hubo bajas en los valores de contado de entre 12% y 15% en una importante “suite de productos”. No en todos.

En la cadena francesa, un televisor LED de primera marca de 49 pulgadas tenía ayer un descuento del 10% para el precio de contado, que se ubicó en los $ 10.529. Para el pago en 12 cuotas el costo se elevó a $ 12.529 o $ 12.610 dependiendo de la tarjeta de crédito que se utilizara.

En tanto, una importante cadena de farmacias en la ciudad no modificó su política de precios. Esa firma seguía ayer ofreciendo cuotas sin interés gracias a los acuerdos particulares con algunos bancos y tarjetas. “El contado no bajó de precio”, contó un cajero en uno de los locales porteños.

Lo mismo pasó en Buquebus, donde tampoco hubo cambios en la discriminación de precios, según constató este medio en su local de Córdoba y Esmeralda. “Seguimos teniendo cuotas sin interés por acuerdos con algunos bancos”, contó una empleada, que agregó que se cobra un 5% más por el pago en efectivo. No se diferenciaba el precio contado del financiado.

Mientras cortaba nuevas etiquetas de precios, Ariel, empleado de la pinturería Prestigio en Marcelo T. de Alvear y Talcahuano, contó que los precios de lista quedaron igual. En tanto, afirmó que bajaron un 10% al contado y que desde el precio de lista preexistente subieron los valores de financiación. “La gente no entiende esto. Y sólo le atraen las cuotas. Si no, no compra.” Una lija, por ejemplo, cuesta allí $ 14,11 (lista). Al contado, $ 12,71. La etiqueta mostró además que en seis cuotas se encarecía en $ 2,35 (por cuota) el producto. El Ahora 12, lo hacía en $ 1,18 y el Ahora 18, en 0,78 pesos. “Ayer a la noche recibimos un mail de la empresa para aplicar la nueva política”, relató Fabián, empleado de la casa de ropa Equus, en Córdoba y Esmeralda. Allí bajaron un 10% los precios al contado y agregaron un 10% para las 12 cuotas y un 15% para las 18. “Todo esto es un poco confuso. Ahora estamos esperando a ver qué pasa”, dijo.

Fuente: La Nación